Крымская стратегия: Новый взгляд. Избавление от иллюзий (3) Рекреация и туризм: расставание с мифами

Первая часть здесь

Вторая часть здесь

Авторы: Андрей КЛИМЕНКО, Татьяна ГУЧАКОВА, Таврический институт регионального развития, г. Ялта

«Подтверждая свое отношение к рекреационному хозяйству как будущей основной отрасли специализации… и веря в возможность превращения Крыма в некое подобие Лазурного берега Франции, в то же время невольно ловишь себя на мысли: а как скоро это может быть?

Совершенно очевидно, что в условиях конкуренции из-за отставания в инфраструктуре будущее Крыма как курортно-туристического региона, даже несмотря на его уникальный рекреационно-курортный потенциал, может быть очень неопределенным».

Николай Багров, 2002

1. Инвестиционный миф

Структура иностранных инвестиций в Крым по видам деятельности, 2003

Выдающиеся инвестиционные перспективы рекреации и туризма в крымском региональном сознании считаются аксиомой.

Основания для этого есть — на Крым приходится более 30% туристических потоков Украины (ещё 30% приходится на Киев, 20% — Карпатский регион). Поскольку туризм относят к наиболее успешным отраслям мировой экономики — считается, что и для Крыма это само собой так.

В условиях конкуренции регионов стратегические ошибки фатально неисправимы. Тем более важно подвергнуть сомнению рекреационные перспективы Крыма, поскольку — к нашему удивлению — в результате научного поиска не удалось обнаружить следов убедительного экономического анализа перспектив отрасли в контексте глобализации.

1991 год оставил в прошлом не только СССР. Драматически изменилась география и стандарты рекреационной деятельности, сами туристические потоки. Рекреация в СССР не была бизнесом. Перед отраслью стояла задача не зарабатывать деньги, а тратить их на выполнение социальных установок государства. За прошедшие годы крымская рекреация стала бизнесом. Это вселяет оптимизм. Но избавляет от необходимости выбирать выражения.

Да:

* крымскому рекреационному бизнесу удалось восстановить около 50% объема «советского потока» рекреантов.

* туристический бизнес Крыма уже самостоятельно реагирует на основные требования рынка — повышение комфортности размещения и т. п.

* в отрасли не просто начался реальный инвестиционный процесс — она неоспоримый лидер по объему иностранных инвестиций в крымскую экономику.

* инвестиционная приоритетность отрасли явно выражена в сравнении со структурой ПИИ в Украине.

Структура иностранных инвестиций в Украину по видам деятельности, 2003

Но:

* при этом общий объем иностранных инвестиций в отрасль, мягко говоря, крайне незначителен. Для справки: 100 млн. долл. США — это один 5-звездочный отель.

* Западные инвестиции в крымский туризм отсутствуют. Происходит инвестиционное освоение отрасли только российским и украинским бизнесом.

Напомним, что основную часть «иностранных» инвестиций составляют российские и украинские инвестиции через оффшорные юрисдикции в соотношении примерно 3:1. Кроме прямых иностранных, ещё около 40 млн. долл. украинских инвестиций вложены в проекты в рамках ТПР «Большая Ялта» и «Алушта». Назвать их украинскими можно достаточно условно — преобладают российские инвестиции через дочерние структуры российских компаний в Украине.

Украинские инвестиции, не проходящие через ТПР, оценить достаточно сложно, поскольку они связаны с выкупом имущества, внесением средств в уставный капитал хозяйственных обществ, строительством (в том числе «рекреационного жилья»), реконструкцией и ремонтом объектов. Сложно оценить и частные инвестиции в строительство мини-гостиниц и пансионатов, коттеджных поселков, ресторанов и т. п.

Это плохо:

* «родные» инвесторы — не профессионалы туристического бизнеса, это — банки, нефтяные компании и т. п.;

* у «родных» инвесторов ограничены финансовые возможности, размеры инвестиций на проект незначительны по современным меркам — за исключением реконструкции гостиницы «Ореанда», пансионата «Море» и строительства комплекса «Миндальная роща»;

* «родные» инвесторы за редким исключением не являются носителями современных технологий и стандартов ведения бизнеса;

* «родные» инвесторы заведомо ориентированы на традиционные туристические потоки из России и Украины;

* «родные» инвесторы, как правило, не инвестируют в окружающую среду и коммуникации, предпочитая дополнительно нагружать действующие инженерные сети.

В результате экономическая эффективность отведенных под эти проекты рекреационных земель — основного достояния Крыма — будет в 5–10 раз меньше (по крайней мере, до тех пор, пока объекты не будут проданы мировым гостиничным сетям). А вот «неизгладимый и трудно преодолеваемый отпечаток провинциализма» [3] и просто архитектурной безвкусицы — наследие советской ведомственной рекреации — рискует быть многократно воспроизведенным.

2. Миф о крымской уникальности

Никакой особой, исключительной туристско-рекреационной уникальности Крыма на самом деле не существует [20].

Имеющееся своеобразие не является абсолютным преимуществом территории. Чудес света в Крыму нет. Иначе — иностранные инвесторы были бы здесь, несмотря ни на какой инвестиционный климат.

«Орден на груди планеты» — существовал для населения СССР. Природа Крыма не имела аналогов (кроме Сочи) для населения страны, которое никуда кроме Крыма (и огорода) не выезжало. Сейчас оно уже поездило по свету…

Природа Южного берега при объективной оценке практически неотличима — в смысле какого-то превосходства — от многих других, весьма значимых для рекреационной деятельности, участков средиземноморского побережья. Долгое время о типичности природы Южного берега Крыма просто-напросто мало кто знал [20].

Подтверждение разрушения мифа о крымской уникальности — многократное сокращение заходов иностранных круизных судов. Дело не в портовых тарифах и не в уровне сервиса. Раньше сход западного туриста на ялтинский берег был краткой и волнующей экскурсией в другой загадочный мир — за «железный занавес». Теперь в Ялте — не в Советском Союзе, а в государстве, стремящемся в Европу — повидавшему мир иностранному туристу нечего смотреть. Его встречает такой же «МакДональдс», как и в любом другом порту мира. В таком контексте стандартная круизная триада (Ливадийский дворец — Воронцовский дворец — дегустация в «Массандре») уже не впечатляет. Новизна ощущений не та.

О мнимой и действительной уникальности Крыма один из великих русских крымчан — Максимилиан Волошин — писал так:

Русские построили несколько убогих уездных городов по российским трафаретам и, частью из потемкинского романтизма, частью для екатерининской рекламы, назвали их псевдоклассическими именами… Древняя Готия от Балаклавы до Алустона застроилась непристойными императорскими виллами в стиле железнодорожных буфетов и публичных домов и отелями в стиле императорских дворцов. Этот музей дурного вкуса, претендующий на соперничество с международными европейскими вертепами на Ривьере, очевидно, так и останется в Крыму единственным монументальным памятником «русской эпохи».

Трудно считать приобщением к русской культуре то обстоятельство, что Крым посетили в качестве туристов или путешественников несколько больших русских поэтов и что сюда приезжали умирать от туберкулеза замечательные писатели…. Среди этих гостей бывали, несомненно, и очень талантливые, но совершенно не связанные ни с землею, ни с прошлым Крыма, а потому слепые и глухие к той трагической земле, по которой они ступали…

Чтобы понять киммерийское искусство, его надо разыскивать в галереях Москвы и Ленинграда. То же касается и археологических древностей. На местах, в музеях Херсонеса, Керчи, Феодосии, Симферополя он увидит непонятные для непосвященного обломки мрамора, надписи и монеты; все же произведения, непосредственно говорящие уму и сердцу, давно находятся в Эрмитаже, в отделе древностей Босфора Киммерийского и Херсонеса. Империя беспощадно увозила сокровища Крыма.

Но что же тогда является памятниками Крыма? — Развалины и пейзаж. Ни в одной стране Европы не встретить такого количества пейзажей, разнообразных по духу и по стилю и так тесно сосредоточенных на малом пространстве земли, как в Крыму. Даже в Греции не найдешь такой сжатости. Это вытекает из расовой и культурной насыщенности Крыма… Его будущее гораздо теснее связано с его прошлым, чем может показаться.

Истинная уникальность Крыма не примитивна, как массовая пляжная рекреация. Она крайне сложна для реализации в качестве туристического ресурса территории.

Это причудливый сплав уже едва уловимых следов человеческих рас, религий и цивилизаций на фоне многообразия ландшафтов. Это то, что очень легко утрачивается безвозвратно под ножом бульдозера или лопатой «черного археолога». И то, для сохранения чего в качестве туристического ресурса — «объекта показа» — всегда не хватает либо денег, либо ума.

Эта уникальность — относительное экономическое преимущество территории. Оно зависит от деятельности людей. Она может быть в скором времени окончательно утрачена при сохранении стратегии на массовую приморскую пляжную рекреацию, сопровождаемую хаотичной застройкой, уничтожающей пейзаж. Тогда останется только бесконечный бег вдогонку за стремительно развивающимся уровнем мирового туристического сервиса.

Или наоборот — уникальность Крыма может быть включена в экономико-туристический оборот. Экономическая актуализация этого важнейшего ресурса территории — сложный, интеллектуальный, эксклюзивный туристический продукт — может появиться в результате совместной работы маркетологов и бизнесменов с историками, географами, политиками, археологами, виноделами, искусствоведами, ботаниками, деятелями культуры и религии.

Развитие сезонной, массовой, пляжной рекреации или ландшафтно-историческая уникальность — этот стратегический выбор перспективы пока ещё можно сделать.

3. Лукавая цифра или Опасные мифы о курортном сезоне

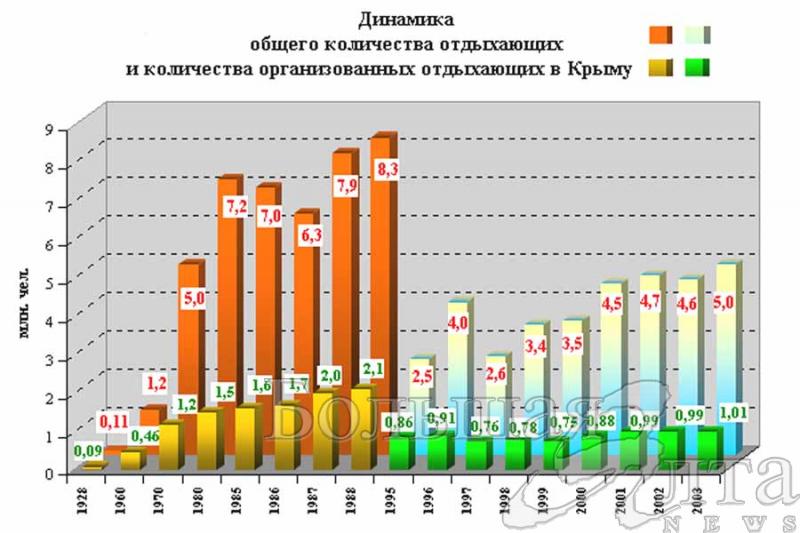

3.1. Миф о количестве отдыхающих

Динамика количества отдыхающих в Крыму с 1928 года

Оценка туристического потока для бизнеса имеет принципиальное значение. Не менее принципиальна она для бюджетной сферы — действующие в Украине нормативы бюджетной обеспеченности не учитывают значительного возрастания численности населения Крыма в курортный сезон. Приведенная базовая диаграмма до сих пор является главным ориентиром. Но она — источник многих опасных заблуждений.

Для начала нужно просто забыть о статистике советского периода. Это был другой курорт, другая рекреация, другой отдыхающий. Ничего, кроме исторической ценности, эта статистика уже не имеет.

Об оценках «неорганизованных» отдыхающих нужно тоже забыть. Достоверной методики никогда не было. Во времена СССР — «по хлебу», сейчас — по ощущениям. Строить на «сказках» стратегию бизнеса не просто нельзя. Это чревато стратегическими просчетами.

Подсчеты количества человек потеряли смысл, т. к. средняя продолжительность отдыха сократилась с 24 до 11–12 дней, и будет сокращаться дальше. Нужно считать только койко-дни (или ночевки). А «человеков» — ради социологического любопытства.

3.2. Миф о российских туристах

Для трезвой оценки перспектив принципиально важно развеять живучий миф о Крыме как о «Мекке» российских туристов.

По меньшей мере, 8-й год (с 1997) в Крыму — абсолютное преобладание украинских туристов. В 1992–96 не было адекватной статистики. Крым сегодня на ¾ — внутригосударственный курорт Украины. Это устойчивая тенденция, а не стечение обстоятельств. Причина здесь — не дефолт 1998 года, как принято считать. Это тоже миф. Все случилось раньше.

Контингент РФ и Белоруссии, выбирающий Крым, стабилизировался…. Остальные ездят в Сочи и дальнее зарубежье. Это позволяет более высокий жизненный уровень в РФ.

В Крым едут уже не самые состоятельные россияне — только треть из них выбирает «дорогую» Ялту. Эта тенденция весьма серьезна. В экономическом смысле она (пока украинцы не разбогатеют) — крайне невыгодна для крымского курорта.

Расчет на рост туристического потока из России — это тоже миф. При повышении жизненного уровня в РФ средние слои российского общества, которые сейчас едут в Крым, получат возможность ездить в Европу, Турцию и Египет. А в Крым поедут те, кто сегодня может съездить только на садовый участок.

При этом слой туристов из РФ, у которых с советской молодости сохранилась установка о престижности отдыха в Крыму, с каждым годом становится меньше.

Отсутствие особого интереса российских турфирм к ежегодной Ялтинской туристической ярмарке говорит о том, что российский туристический бизнес досконально изучил Крым, воспринимает его, как есть, особых новаций и особой прибыли от этого направления не ждет.

Восприятие российских туристов как «своих», которые приедут сами собой, и будут безропотно съедать то, что дадут — один из последних туристических мифов.

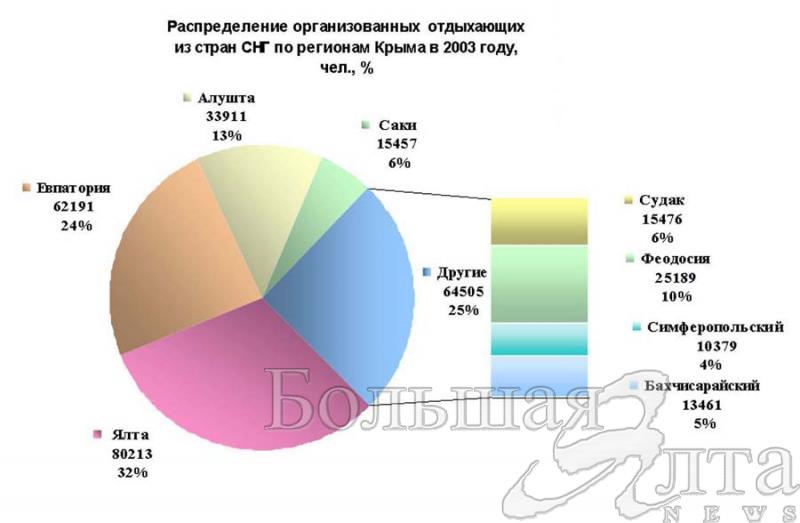

Распределение организованных отдыхающих из СНГ по регионам Крыма

Новая мода российского среднего класса на собственное жилье в Крыму — форма протеста к соотношению «цена-качество» на крымском курорте. Это дань уважения природе Крыма, но не крымскому туристическому сервису. Она оживляет рынок недвижимости, строительство «рекреационного жилья» и реконструкцию старого жилищного фонда. Но те, кто купил квартиру в Ялте, их друзья и родственники — навсегда потеряны как клиенты санаториев и гостиниц.

Психологически важно избавиться от отношения к туристам из РФ как к «своим». Относиться к ним нужно как к иностранным туристам. Трепетно и предупредительно.

Распределение организованных отдыхающих из дальнего зарубежья по регионам Крыма

3.3. Предположение — мать всех ошибок или Миф о «скрытом эффекте» курортного сезона

«Скрытый эффект» курортного сезона в Крыму — один из обычных аргументов в пользу приоритетного развития отрасли.

Все логично:

* Крым — место конечного потребления туристического продукта, это важнейшее региональное преимущество;

* кроме 23,8 млн. долл. США налогов, уплаченных за 2003 год здравницами, просто обязан быть мультипликативный эффект в торговле, пищевой промышленности, сельском хозяйстве, транспорте, сфере развлечений;

* неучтенный поток «неорганизованных» отдыхающих через эти же отрасли (и рост доходов владельцев «нелегальных мест размещения») — тоже должен существенно пополнять крымский бюджет;

* в мировом туристическом бизнесе принято считать, что турист тратит на проживание только ¼ своих расходов, оставляя ¾ в отраслях обслуживания;

* если при «относительной бедности» крымского контингента туристов это соотношение = 1:1, то «организованные» отдыхающие должны тратить в Крыму дополнительно до 200 млн. долл. США в год (таков примерный годовой объем услуг мест размещения организованных туристов);

* если «неорганизованные» тратят в целом, как минимум, столько же — это ещё дополнительный поток не менее 200 млн. долл. США;

* таким образом, в период курортного сезона прирост налоговых поступлений должен значительно (в разы) превышать суммы поступлений от объектов размещения отдыхающих (23,8 млн. долл. США в 2003 году во все бюджеты);

* из этого делается вывод, что реальный вклад туризма в экономику АРК (с учетом мультипликативного эффекта в смежных отраслях) гораздо выше официальных 7-8%.

В этой работе сделана попытка оценить (экспертным путем) хотя бы порядок непрямого налогово-бюджетного эффекта рекреационного бизнеса в АР Крым, чтобы ответить на вопрос — работает ли приведенная логика в условиях современного этапа развития крымской рекреации?

Ответ — для крымского туризма это не так. Во всяком случае — пока. Мультипликативный эффект курорта для других отраслей региональной экономики в явном виде практически не выражен. Реальный вес крымского туризма в формировании налоговых доходов территории действительно составляет от 7 до 10%.

Структура налоговых поступлений во все уровни бюджетов в Крыму

Этот невеселый вывод имеет исключительно серьезное значение для выработки стратегии развития Крыма.

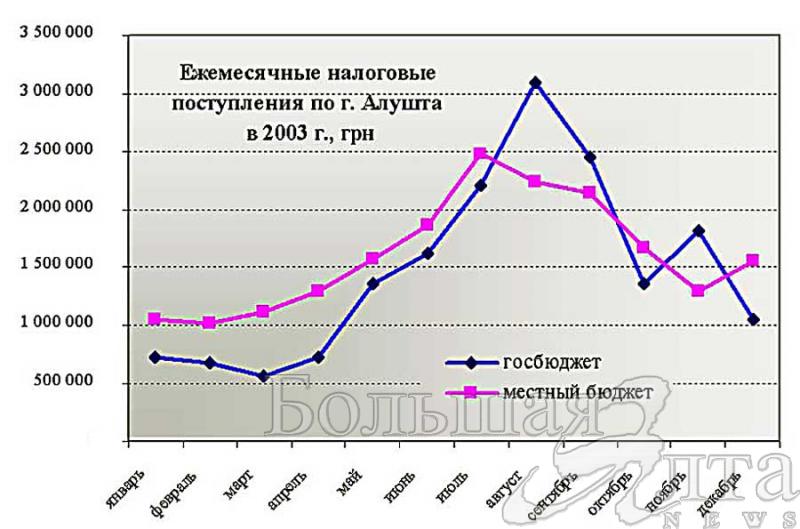

В качестве иллюстрации рассмотрим г. Алушта как наиболее подходящую модель определения реальной налогово-бюджетной эффективности рекреационного бизнеса. В Алуште нет предприятий, не связанных с курортом, которые бы сильно изменяли картину налоговых поступлений. (В Ялте это НПАО «Массандра» и порт, в Евпатории — порт, в Феодосии — порт, перевалочная нефтебаза, судостроение).

Алушта — типичный усредненный портрет крымского курортного региона (по уровню сервиса, его стоимости, сезонности, типам объектов, характеру ландшафтов и климата). При этом Алушта занимает 15% рынка организованной рекреации, 3-е место после Ялты и Евпатории.

По оперативным данным Управления Госказначейства Украины в Крыму проведен анализ ежемесячной динамики всех видов налоговых платежей по Алуште за 2003 год.

Ежемесячные налоговые поступления по г. Алушта, 2003

Явно выраженный сезонный характер полученных кривых совпал с обычным циклом деловой активности курорта и обслуживающих отраслей (май — подготовка к сезону, июль—август — пик сезона, сентябрь — бархатный сезон и спад). Это подтверждает адекватность экономики Алушты как усредненной налоговой модели курортного сезона.

При этом оказалось, что чистый совокупный налоговый эффект от курортного сезона, полученный в период с мая по сентябрь, когда в городе обслуживается не менее 80–85% туристического потока, почти полностью формируется налоговыми платежами здравниц.

Другими словами, для бюджета:

* «неорганизованных» отдыхающих как бы нет вообще,

* «организованные» как бы не делают особых затрат за пределами санаториев и баз отдыха,

* торговля обслуживает только жителей Алушты, как и в межсезонье.

Для проверки полученных выводов был произведен усредненный расчет совокупного налогового эффекта курортного сезона для Крыма в целом.

В качестве основы расчета использовался показатель суммы налогов, уплаченных на территории Алушты всеми субъектами предпринимательской деятельности в перерасчете на один проведенный койко-день. Корректность такого подхода обосновывается усредненностью экономической модели Алушты, что подтверждается показателем средней величины налогов, уплаченных объектами размещения в расчете на один койко-день — в среднем по Крыму 9,5 грн./койко-день, в Алуште — 10,5 грн./койко-день.

В результате расчетов получены данные, которые позволяют оценить удельный вес налоговых поступлений, генерированных рекреационной деятельностью, в общем объеме налогов, собираемых в АР Крым, который находится в пределах 8,6 — 10%.

Куда деваются курортные деньги? или Желающих поговорить о теневой экономике просят не беспокоиться

На самом деле мультипликативный эффект крымского курорта никуда не исчез. Экономические законы работать не перестали.

Основная часть денежного потока, сгенерированного крымским курортом, уходит с территории Крыма. То есть значение курортного мультипликатора не больше, а значительно меньше 1.

Яркая иллюстрация: на главной ежегодной туристической ярмарке в Ялте наибольшая конкуренция за выставочные площади — не между турфирмами и пансионатами, а между производителями товаров, материалов и оборудования для курортных объектов. Все они не крымские…

Из-за того, что в Крыму не производятся (или производятся в ограниченном количестве):

* качественные продукты питания и напитки,

* современное гостиничное оборудование и бытовая техника,

* современные строительные и отделочные материалы,

* и многое другое, необходимое для курорта,

эффект от «экспорта» (за пределы Крыма) туристических услуг на 50–60% снижается расходами на «импорт» (из-за пределов Крыма) всего того, что необходимо для отдыхающих и туристов. Положительное сальдо баланса территории сокращается.

Беда ещё и в том, что эта схема распространяется на: структуру расходов «неорганизованных» отдыхающих, структуру расходов местного населения в целом.

Рекреация — АПК: стратегическая дилемма

Приведенный выше фрагмент механизма формирования геоэкономического баланса территории на примере денежных потоков, генерируемых объектами размещения отдыхающих, является отправной точкой для постановки целого ряда стратегических вопросов.

Во-первых, это наглядные доказательства:

* того, что в условиях глобализации хорошие природно-климатические ресурсы — ещё не главное;

* что главное — это увеличить то самое сальдо геоэкономического баланса территории в ситуации, когда географические и административные границы перестали удерживать финансовые потоки;

* что даже местная торговля становится фрагментом сбытовых сетей, ведущих торговых марок страны и мира, центры которых находятся за пределами региона, и превращается в систему выкачивания финансовых ресурсов территории, оставляя на ней мизерные налоги с торговой надбавки, невысокую зарплату местного персонала и большое количество использованной тары и упаковки…

Во-вторых, это говорит о том, что уже действует механизм формирования в аграрных и старопромышленных районах Крыма «экономической пустыни» [18]… И не исключено, что вступать в конкуренцию с торговыми марками, поделившими украинский рынок продуктов питания, Крым уже опоздал.

В-третьих, это просто суровая правда экономической жизни, которая заставляет с цифрами и фактами, без всякой социальной демагогии рассмотреть несколько возможных региональных стратегий с точки зрения не социальной, а финансовой и геоэкономической эффективности.

Модель № 1

Ничего принципиально не меняем в стратегии развития рекреации и туризма. Считаем, что все и так развивается нормально.

Предлагаем ведущим торговым маркам на рынке продуктов питания (молочная, мясная, кондитерская продукция, прохладительные напитки, мороженое, соки, фруктовые и овощные консервы) не просто продавать в Крыму свою продукцию, а организовать производственные мощности на его территории.

Таким образом, мы «запускаем» сельское хозяйство — оно в тандеме с пищевой промышленностью начинает выпуск качественных продуктов питания — отдыхающие и население переориентируются на товары, произведенные с маркой «Сделано в Крыму» — отток «курортных денег» с территории Крыма сокращается или замедляется — угроза превращения сельских районов в «экономические пустыни» снимается.

Точно также поступаем в отношении ведущих торговых марок промышленной продукции, используемой для развития рекреационного бизнеса (гостиничное оборудование, мебель, бытовая техника, кондиционеры, строительные и отделочные материалы, стиральные порошки, зубная паста и т. п.) и туристических перевозчиков (автобусных и авиационных).

Таким образом, мы оживляем промышленный потенциал, ещё более сокращаем отток «курортных денег», даем импульс старопромышленным регионам.

Фантазировать можно как удобнее Крыму, но у этой модели, при всех достоинствах, есть одна главная проблема.

Она в том же самом, что является преимуществом Крыма в других смыслах — «островная» конфигурация, периферийное положение в отношении крупных потребительских рынков, ограниченная емкость внутреннего рынка при сильных сезонных колебаниях. Строить завод по производству соков или вентиляторов только в расчете на крымский рынок — экономически нецелесообразно. Население невелико, отдыхающих относительно немного, размеры их кошелька скромны, перспективы роста туристического потока туманны. Строить такой же завод, ориентированный на украинский рынок, для инвестора предпочтительнее в центральных регионах Украины из-за гораздо меньших расходов на доставку в торговую сеть.

Убедить инвестора построить завод в Крыму принципиально возможно — если существует перспектива реализации выпускаемой продукции не только (и не столько) в Крыму, но и на географически близких рынках Черноморско-Средиземноморского региона. То есть там, где можно использовать преимущества морского транспорта.

Модель № 2

Принципиально изменяем стратегию рекреации. Не пытаемся сокращать вымывание «курортных денег» развитием пищевой промышленности — рыночные ниши уже заняты. Главная цель — не сокращение оттока «курортных денег», а рост их притока.

Задача увеличения количества рекреантов не ставится. Задача «расширения границ курортного сезона» также не ставится. Для зимнего курорта в Крыму нет условий.

Признаем, что при средней бюджетной эффективности = $2 на 1 койко-день и средней стоимости пакета услуг = $14 на койко-день бизнес не перспективен, а увеличение количества отдыхающих только увеличит количество проблем (нагрузка на инфраструктуру и природу). Главная цель — больше заработать в сезон. Стратегия — предоставить такой пакет услуг, за который не стыдно взять не $14, а $100 в день. Это масштабная переориентация на иной сегмент рекреантов, которые в состоянии платить до $100 в день за проживание и ещё $200–300 в окружающем сервисе.

Это иностранные туристы, включая российских, и состоятельная часть украинских. По мере роста экономики в РФ и Украине этот слой будет расти опережающими темпами. Не успеть подготовиться — обречь Крым на неэффективную роль «курорта для бедных».

Но это иной поведенческий тип клиента. Средняя продолжительность отдыха — не 12–14, а 7 дней. Все успеть за короткий срок — отсюда быстрая и яркая смена впечатлений, мобильность и разнообразие, высокая транспортная доступность любых объектов показа.

Укоренившееся в советский период преобладание массовой, пассивной пляжной рекреации признается ошибочным. Формируется новая стратегия пространственного развития рекреации поверх административных границ, включая новые районы в аграрной зоне.

Как выбрать?

Выбор между двумя частями одного организма — вещь болезненная. Но выбирать нужно что-то одно. Все сразу — удел богатых и продвинутых регионов.

Опыт развития депрессивных приморских регионов Средиземноморья после 2-й мировой войны показал, что ни в одном из них сельское хозяйство не стало регионообразующей отраслью.

Рассчитывать на то, что сельское хозяйство Крыма сможет быстро подняться с его теперешнего уровня падения — более глубокого, чем в среднем по Украине — и стать «продовольственным цехом» крымского курорта — хотелось бы, но нельзя.

Крымский рекреационный бизнес, в принципе показавший рыночную устойчивость, без прорыва на новый качественный уровень ожидает стагнация с перспективой потери стратегической конкурентоспособности. Об этом говорят те тенденции замедления роста, которые наметились за последние 2–3 года. Модель № 1 не зачеркивается, а передается на городской и районный уровень, отдельные её фрагменты могут быть реализованы там.

Развитие рекреационного бизнеса, с учетом его территориальных особенностей, требует проведения «сборки» новых процессов развития поверх административных границ городов и районов Крыма. Поэтому более высокий приоритет на республиканском уровне должен быть отдан развитию рекреационного бизнеса.

При этом должно осуществляться противодействие «экономическому опустыниванию» сельских районов другими средствами.

Продолжение следует

Источники:

[1] Жихаревич Б. С думой о грядущем. Эксперт. Северо-Запад. http://www.expert.ru.

РФ, Санкт-Петербург. Центр Стратегических Разработок Северо-Западного федерального округа. http://www.csr-nw.ru

[2] Шейман Д. Революция регионов. РФ, Санкт-Петербург. Центр Стратегических Разработок Северо-Западного федерального округа. 2002. http://www.csr-nw.ru

[3] Багров Н. В. Региональная геополитика устойчивого развития. - К.: Либідь, 2002. - 256 с.

[4] Щедровицкий П. Г. Стратегия развития Северо-Запада России: проблема институтов управления региональным развитием. Центр Стратегических Разработок Северо-Западного федерального округа. 2001. http://www.csr-nw.ru

[6] Княгинин В. Н. Государственная политика регионального развития в России (тезисы). Центр Стратегических Разработок Северо-Западного федерального округа. 2001. http://www.csr-nw.ru

[9] Повестка дня для региональной России. Меморандум конференции Центров стратегических разработок и исследований. Красноярск, 23-24 апреля 2003 г. http://www.stra.teg.ru

[15] Волошин М. Культура, искусство, памятники Крыма. Впервые: Крым (Путеводитель). М.; Л., 1925

[16] Темиргалиев Р.И. Методика определения приоритетных отраслей.- Культура народов Причерноморья. Том 20. - Симферополь. www.ccssu.crimea.ua/tnu/magazine.

[17] Україна та Росія у системі міжнародних відносин: Стратегічна перспектива: Колективна монографія.- К.: Національний Інститут Проблем Міжнародної Безпеки, 2001.-624 с.

[18] Дергачев В. А. Геоэкономика. (Современная геополитика). - Киев: ВИРА-Р, 2002. - 512 с.

[20] Николаенко Т.В. Процесс рекреационного освоения региона (на примере Крыма). Специальный выпуск 1. - Симферополь. 1998. www.arhipelag.ru

Источник: Большая Ялта

Похожие новости

-

Август 21/ 2009

-

Июль 12/ 2009

-

Апрель 1/ 2009