Крымская стратегия: Новый взгляд. Избавление от иллюзий (4) Пространственное развитие и стратегические проекты

Первая часть здесь

Вторая часть здесь

Третья часть здесь

Авторы: Андрей КЛИМЕНКО, Татьяна ГУЧАКОВА, Таврический институт регионального развития, г. Ялта

Новая стратегия пространственного развития Крыма

Но что же тогда является памятниками Крыма? — Развалины и пейзаж. Ни в одной стране Европы не встретить такого количества пейзажей, разнообразных по духу и по стилю и так тесно сосредоточенных на малом пространстве земли, как в Крыму. Даже в Греции не найдешь такой сжатости. Это вытекает из расовой и культурной насыщенности Крыма… Его будущее гораздо теснее связано с его прошлым, чем может показаться.

Максимилиан Волошин [15].

Стратегия приоритетного развития в Крыму иностранного туризма или «курорта для богатых» требует не только соответствующего уровня сервиса. Это подразумевается автоматически.

Необходимо элитное туристическое освоение новых территорий, снимающее эффект «тесноты», присутствующий на плотно застраиваемом Южном берегу.

Чтобы реализовать преимущество Крыма — разнообразие пейзажей и объектов показа, — необходима новая пространственная «сборка» туристических регионов. Она практически осуществима путем строительства элитных объектов размещения туристов в новых, неосвоенных регионах, с высоким потенциалом ландшафтного разнообразия и исторических памятников.

Кроме этого необходима опережающая «сборка» новых транспортных коммуникаций, помогающих преодолеть существующую искусственную или естественную изолированность туристических субрегионов.

Для этого необходимо формирование 3-х пространственных туристических субрегионов.

Пространственное развитие рекреации: туристические субрегионы

В каждом из них на периферии находятся развитые, но изолированные туристические центры, окружающие или примыкающие к формирующимся «аграрно-экономическим пустыням». Последние располагают при этом очень высоким или достаточно высоким природно-историческим потенциалом.

В 1-м предусматривается ускоренное развитие элитных объектов размещения в г. Бахчисарае и горно-лесной части Бахчисарайского района. При этом должна решаться задача их привязки к первоклассным объектам показа и улучшения транспортной доступности:

* реконструкция и строительство автодорог;

* строительство канатных дорог;

* вертолетные и морские прибрежные перевозки.

Важнейший проект 1-го субрегиона — формирование устойчивых радиальных транспортных коммуникаций через Бахчисарай и замыкание разорванного транспортного кольца на участке Севастополь — Евпатория по суше и морю.

Во 2-м субрегионе предусматривается формирование сети элитных объектов размещения в гг. Белогорск и Старый Крым и предгорно-лесной зоне в направлении Судака — Коктебеля — Приветного с соответствующим формированием транспортных коммуникаций к морскому побережью.

В 3-м субрегионе предусматривается формирование новых центров туристической активности на базе гг. Щелкино и Керчь и создание курортной зоны на оз. Чокрак.

Принципиально важно в этом контексте, что Бахчисарайский, Белогорский, Симферопольский, Сакский, Ленинский районы и район г. Судака — регионы с высокой долей крымскотатарского населения.

В 1-м субрегионе необходима координация с г. Севастополем с учетом его туристической стратегии, перспектив развития Балаклавы, наличия международного аэропорта.

Возвращение в море

После присоединения, при Екатерине, Крым, отрезанный от Средиземного моря, без ключей от Босфора, вдали от всяких торговых путей, задыхается на дне глухого мешка.

Максимилиан Волошин [15], 1924

Транспортный (коммуникационный) потенциал Крыма сегодня можно определить как самый естественный, так и один из самых потенциально «неожиданных».

Несмотря на транзитное положение Крыма на весьма оживленных путях Восток — Запад (через Крым проходили пути восточной колонизации античной Греции, знаменитый «шелковый путь» и торговые пути генуэзцев, связи Золотой Орды и Оттоманской Порты, Индоевропейский телеграф), внешние торговые потоки Крыма более 200 последних лет носили явно примитивный характер, недостойный географического положения транзитной территории. Это ярко проявлялось в весьма несложной структуре грузов: сто лет назад преобладали зерно и соль, в советский период — преобладали инертные и низкотарифицированные грузы (руда, местные стройматериалы).

Вследствие геополитических процессов, происходящих с начала 90-х годов ХХ века, сложились серьезные предпосылки для актуализации коммуникационного потенциала Крыма. Более того, они начали реализовываться, исправляя историческую несправедливость.

В 2003 г. сразу три крымских порта вошли в шестерку украинских портов, достигших рекордных показателей за все время существования предприятий: Феодосийский (11,06 млн. т, +64,3%), Керченский морской торговый порт (2,26 млн. т, +32,8%) и Керченский морской рыбный порт (0,924 млн. т, +49,7%). При этом общая годовая динамика грузооборота украинских государственных портов в 2003 г. — +4,1%.

Феодосийский порт в 2003 г. стал лидером среди украинских портов и по темпам роста нефтеперевалки (+68,6%). По итогам января 2004 г., при общей отрицательной динамике перевалки транзитных грузов через морские порты Украины государственного подчинения (-11,3%) по сравнению с январем прошлого года, Феодосийский морской торговый порт имел положительную динамику (+14%). По общему объему перевалки грузов в январе 2004 г.: Феодосийский порт — +15%, Евпаторийский — +11%, Ялтинский — +35% при общей динамике украинских государственных портов — -15%.

Это практически идеальная ситуация для формирования устойчивой базы перспективного развития. Реализация крупнейшего инвестиционного проекта по созданию Донузлавского морского порта может стать одним из важнейших событий геоэкономической истории не только Крыма, но и Украины в XXI веке. Возрождение железнодорожных грузовых паромных перевозок через Керченский пролив уже в этом году на транзите туркменской нефти через Каспий и Кавказ также органично укладывается в идею возрождения транзитной функции Крыма.

Европейский прогноз грузоперевозок на направлении Восток — Запад до 2010 года чрезвычайно благоприятен. К концу десятилетия их объем возрастет не менее чем на 24% и почти на 55% в обратном направлении с общей суммой грузооборота примерно 158 млрд. долларов. Теоретически львиная доля этих потоков может достаться Украине, включая Крым.

В этом смысле:

* инициатива государства о реализации Донузлавского проекта,

* частная инициатива проекта Керченской паромной переправы,

* передача правительством Москвы морского парома «Сахалин» акционерному обществу «Крымский мост»

* на фоне предстоящего запуска в прямом направлении нефтепровода Одесса-Броды и строительства канала Дунай — Черное море выглядят для развития Крыма очевидным и своевременным «подарком судьбы».

В этой ситуации главное содержание крымской региональной стратегии — не только простое участие в реализации этих проектов, а максимальное усиление позитивного эффекта, именно когда обстоятельства складываются удачно.

Ещё одна региональная задача — коррекция региональной стратегии в связи с неизбежным изменением роли градообразующих предприятий — Феодосийского, Евпаторийского и Керченских портов, возможная увязка судостроения и судоремонта.

Следствие строительства Донузлавского узла для пространственного развития Крыма — строительство железнодорожной ветки Донузлав — Воинка или Донузлав — Джанкой, а также продление железнодорожной ветки Симферополь — Евпатория до Донузлава. Нужно детально планировать стратегию развития степных районов Северо-Западного Крыма, которым эти проекты дают исторический шанс перестать быть глухой степной провинцией.

Особо актуальным становится вопрос о создании в Крыму крупной судоходной компании, обеспечивающей часть транзитных грузопотоков в бассейне Черного моря. В этом случае естественные транзитные преимущества территории могли бы быть реализованы наиболее полно.

Вопрос о специальной инвестиционно-правовой оболочке, ускоряющей реализацию этих проектов, с учетом задачи формирования максимальной открытости внешнему миру и крымского опыта функционирования СЭЗ и территорий со специальным режимом инвестиционной деятельности — выглядит естественным.

Развитие инфраструктуры морского транзита не должно строиться только на транзите энергоносителей, поскольку эти грузопотоки подвержены политическим рискам в краткосрочной перспективе и глобальным рискам, связанным с уменьшением добычи нефти, — в среднесрочной.

Крымский ветер как старт экологической энергетики

Карта среднегодовой скорости ветра в Крыму

.jpg)

Зависимость Украины от стран-импортеров традиционных энергоносителей стала для государства проблемой национальной безопасности и сохранения суверенитета. Украина стремится избавиться от этой зависимости, пытаясь найти альтернативные источники поставок с южного направления.

В свою очередь, энергоснабжение Крыма, обеспеченного собственной электроэнергией менее чем на 10% и являющегося «тупиковой ветвью» единой энергосистемы Украины, ещё более уязвимо.

Для устойчивого и стабильного электроснабжения крымских потребителей доля собственных генерирующих мощностей в Крыму должна составлять 70% баланса, то есть дополнительно нужно около 600–700 МВт.

Крым (наряду с побережьем Азовского моря в Донецкой области) является регионом Украины с наибольшим ветропотенциалом. Располагая, кроме этого, месторождениями природного газа, необходимо ставить амбициозную стратегическую цель — Крым из «импортера» электроэнергии должен уже в среднесрочной перспективе стать её «экспортером».

Парадокс в том, что острота проблемы традиционных энергоносителей «затеняет» идеи использования потенциала ветроэнергетики, отводя ей в общественном сознании третьестепенное место — это заблуждение.

В Крыму накоплен наибольший в Украине практический опыт ветроэнергетики.

* В 1995–97 гг. на Керченском полуострове (мыс Чаганы) и на севере Крыма (Красноперекопск и п-ов Чонгар) проводились исследования с применением метеотехники типа Logger. Все они показали среднегодовую скорость ветра свыше 5–6 м/с, что дает основания относить их к числу имеющих наивысший ветропотенциал в Украине.

* В ветроатласе Крыма, созданном по результатам исследований в рамках программы Tacis в 1998–99 гг., отмечено около 100 участков возможной установки ветроагрегатов.

* В настоящее время в Крыму установлено 355 ветроагрегатов общей мощностью в 38,95 МВт. С начала эксплуатации ими выработано 73,4 млн. кВт электроэнергии. 80 ветроагрегатов было смонтировано в 2003 г.

* Крым производит 70% от всей электроэнергии, вырабатываемой ветроэлектростанциями Украины.

Это позволяет осуществить масштабный скачок от опытной эксплуатации ветроэнергетических установок небольшой мощности на новый качественный уровень — к массированному применению в промышленных масштабах крупных современных ВЭУ мощностью 1,5 — 3 МВт.

За 20 лет мировая ветроэнергетика превратилась из увлечения энтузиастов в отрасль с высокой инвестиционной привлекательностью. Главная причина — переход к ветроэнергетическим установкам нового поколения мощностью от 2-х до 5 МВт, способным вырабатывать электроэнергию при относительно небольшой скорости ветра (начиная с 2-х м/с). В 2000 г. мировая ветроэнергетика произвела 17,8 тыс. МВт., в 2001 — 23 тыс. МВт. В 2002 — 23 тыс. МВт. произвели уже только страны ЕС, увеличившие производство по сравнению с 2001 на 33%.

По сравнению с 1985 г. генерирующие мощности ветроэнергетики в Европе выросли на 487%. Европа производит 70% ветровой электроэнергии, вырабатываемой в мире. В США 2002 г. было произведено 4685 МВт ветровой электроэнергии, что на 10% больше, чем в 2001 г. Ежегодный рост ветроэнергетики более чем в 4 раза превышает рост в атомной энергетике. За 20 лет стоимость ветровой электроэнергии снизилась с 40 до 5 центов за киловатт и приблизилась к стоимости электричества, получаемого за счет сжигания нефти, газа, угля и использования ядерной энергии (в США цены на нее составляют 2–3 цента за киловатт).

Мировое лидерство по использованию ВЭС удерживает Германия. Её доля в этом секторе энергетики составляет около 30%. Мощность имеющихся в Германии ВЭУ оценивается в 8 тыс. МВт. Далее следуют США (4,15 тыс. МВт) и Испания (3,3 тыс. МВт). В Германии из воздуха генерируется около 5% электроэнергии, в Дании — каждый пятый киловатт (всего 2700 МВт., или примерно 18% энергобаланса страны). В Дании с 1989 г. доля возобновляемых источников в энергосистеме выросла с 0,1% до 20%.

В 1972 г. 92% датского энергообеспечения зависело от импортируемой нефти. Нефтяной кризис, во время которого цены на энергоносители поднялись в 4 раза, привел политиков к пониманию, что датская энергетика уязвима и должна меняться. Угольное направление, выбранное страной, облегчения не принесло. В 1988 г. была принята программа «Энергия 2000», в соответствии с которой до 2005 г. Дания должна была снизить на 20% выбросы углекислого газа. В рамках этой стратегии было предусмотрено около 80 нововведений, среди которых налог на выбросы СО2, поддержка децентрализации энергетических объектов, поддержка ветроэнергетики, кампания по энергоэффективности у конечного потребителя и другие. В результате выброс СО с 1988 по 2001 гг. сократился на 36%, а развитие энергетики вылилось в перепроизводство энергии. В 2001 г. оборот ветроэнергетической индустрии составил около $7 млрд., что привлекло в этот сектор крупнейшие компании — АВВ, Royal Dutch Shell. В США General Electric выкупила у обанкротившейся Enron Corp ветроэнергетическое подразделение, являющееся крупнейшим в Северной Америке.

По оценкам экспертов, к 2008 г. установленная мощность ветроустановок в мире достигнет 60000 МВт. К 2020 г. по пессимистическим прогнозам до 10% мировой электроэнергии будет произведено за счет энергии ветра. Это должно привести к резкому скачку мировых инвестиций в ветроэнергетику (до $78 млрд.). В Краснодарском крае начат пилотный проект по строительству крупнейшего в России ветропарка под Анапой. Он будет включать 330 агрегатов суммарной мощностью 200 МВт. ОАО «Янтарьэнерго» и «SEAS Energi Service A.S» (Дания) летом 2002 года объявили о намерениях построить ветропарк морского базирования на шельфе Балтийского моря в Калининградской области мощностью 50 МВт (25 установок по 2 МВт каждая).

Залог успеха не столько в потенциале возобновляемых источников энергии в стране, сколько в политической воле. Например, Британия лидирует по ветроресурсам в Европе, но самая развитая ветроэнергетика в Германии, так как там это подкреплено национальным законодательством.

При средней стоимости одного современного ветроагрегата около 1,5 — 2 млн. долл. США реализация проектов строительства ветропарков в Крыму потребует инвестиций в сотни миллионов долларов. Вместе с тем, с ратификацией Украиной в 2004 году Киотского протокола к Рамочной Конвенции ООН об изменении климата привлечение инвестиций в подобные проекты выглядит намного более реальным.

При этом стремление изначально построить стратегию развития ветроэнергетики на производстве собственных или лицензионных ВЭУ в Украине, нельзя признать правильной. Она приведет только к консервации технологического отставания. Было бы наивным полагать, что ведущие мировые производители ВЭУ в условиях бурного роста отрасли заинтересованы в организации производства технологических новинок в Украине.

Реальная последовательная стратегия развития ветроэнергетики такова:

* приобретение в кредит первых крупных партий современных ВЭУ европейских производителей;

* создание ветроэлектростанций как акционерных обществ с участием иностранного и отечественного частного капитала;

* внесение государством в качестве своей доли в АО крупных земельных участков, установление гарантированных повышенных тарифов на электроэнергию ВЭС на первый период, обеспечение гарантий покупки этой электроэнергии энергорынком.

* организация производства отдельных блоков и узлов на предприятиях Крыма и других областей Украины.

* создание совместных предприятий для производства ветроустановок при осознании западными инвесторами перспектив рынка в Крыму, на юге Украины и в Краснодарском крае.

Наиболее перспективными регионами для размещения крупных ветропарков в Крыму являются:

* степные территории Северо-Восточного Крыма (Присивашье)

* Арабатская стрелка;

* Восточное побережье Керченского полуострова;

* район расположения действующей Донузлавской ВЭС.

При этом характерно, что:

* Донузлавская перспективная площадка расположена в районе строительства крупнейшего морского транспортного узла;

* площадки в районе мыса Чаганы и далее на северном побережье Керченского полуострова — в районе депрессивной территории г. Щелкино (бывшего места строительства Крымской АЭС), депрессивного аграрного региона (Ленинский район), где планируется создание рекреационного комплекса в районе озера Чокрак и проблемной территории — г. Керчь;

* в этом же регионе осуществляется несколько крупнейших проектов освоения месторождений углеводородов на морском шельфе и происходит развитие Керченского морского транспортного узла.

* перспективные площадки на северо-восточном побережье Крыма находятся на территории «аграрной глубинки» Крыма — Советского и Кировского районов;

* близость этих регионов к Евпаторийскому, Феодосийскому и Керченскому морским портам позволяет планировать оптимальную логистику из Европы по Дунаю и Черному морю.

Реализация крупных проектов создания ветропарков на определенном этапе должна создать новую загрузку приборостроительных мощностей гг. Феодосия и Керчь за счет освоения производства отдельных узлов ветроэнергетических установок. Таким образом, в контексте пространственного развития строительство ветропарков в этих регионах существенно усилит слабо развитую коммуникационную ось Джанкой — Феодосия — Керчь.

Ветер — только начало

Ветроэнергетика — наиболее продвинутое в техническом и экологическом смысле направление использования возобновляемых источников энергии.

Целесообразно решительное позиционирование Крыма как региона с наилучшими условиями для массового применения всех мировых технологических новинок «экологичной энергетики».

Средства достижения этой цели:

* постоянно действующие международные выставки и конференции;

* строительство специального выставочного центра;

* создание демонстрационных площадок на действующих объектах — санаторий, гостиница, поселок, ферма, улица, микрорайон, полигон ТБО и т. д.;

* льготный экономико-правовой режим ТПР;

* вхождение в международные программы ООН и экологических фондов;

* создание технопарка по применению, разработке и внедрению технических средств на возобновляемых источниках энергии.

За ветроэнергетикой наступает очередь промышленного применения солнечной энергетики. С 1996 г. рынок использования солнечной энергии в мире вырос более чем на 30%. По данным Еврокомиссии, затраты на производство электричества из солнечной энергии составляют от 0,25 до 0,5 евро за кВт/час, к 2012 г. предполагается снижение издержек до 0,1 евро за кВт/ч. По оценкам Европейской солнечно-термоэнергетической промышленной ассоциацией (ESTIA) солнечно-тепловая индустрия способна стать весьма динамичной и устойчивой, что позволит ей достичь уже к 2020 г. суммы оборота в 7,6 млрд. евро, т. е. стать привлекательной для инвесторов.

Таким образом, приоритет ускоренного развития производства электроэнергии на основе использование возобновляемых источников энергии, кроме прямого энергетического эффекта, имеет мощный мультипликативный эффект в сфере туризма, приборостроения, науки и общего инвестиционного климата.

Крымский шельф: просто газовая передышка

Наличие на шельфе Черного и Азовского морей перспективных месторождений газа и нефти и наличие в Крыму крупной специализированной компании «Черноморнефтегаз» в условиях ожидаемого снижения мировой добычи нефти — ещё один «подарок судьбы» для Крыма.

Но в стратегической перспективе это обстоятельство нужно рассматривать только как временную (хотя, быть может, и достаточно продолжительную) передышку.

Этот стратегический запас времени должен быть использован с наибольшим эффектом для структурной перестройки крымской экономики в контексте глобальных процессов.

* Во-первых, достигаемая за этот счет высокая степень обеспеченности энергетических потребностей Крыма собственным топливом должна значительно улучшить баланс финансовых потоков территории.

* Во-вторых, за счет природной ренты может быть создан механизм финансового участия территории в обеспечении инвестиционных проектов по развитию ветроэнергетики и других возобновляемых источников энергии.

Однако, чтобы этот ресурс был использован, необходимо прежде решить главную проблему — перевести его из категории геологических предпосылок и прогнозных запасов в категорию разведанных месторождений. Для этого необходимо «всего лишь» — сформировать мощный источник финансирования геологоразведочных работ и капиталоемких проектов по обустройству месторождений.

Стимул мощный: подтвержденные запасы — бесспорный высоколиквидный залог под большие инвестиции. На украинский сектор шельфов Черного и Азовского морей приходится около 40% прогнозируемых ресурсов углеводородов Украины, из которых освоено лишь 4 процента. Общие прогнозируемые ресурсы — более 1,5 триллиона тонн условного топлива в газовом эквиваленте. Самые перспективные районы — юго-западная часть Черноморского шельфа, прикерченский шельф Черного моря, юго-западная часть Азовского моря.

Недра в акваториях Черного и Азовского морей с геологической точки зрения имеют благоприятные условия для формирования и сохранения месторождений нефти и газа. О высокой перспективности говорит тот факт, что регион входит в Альпийско-Гималайский пояс, в котором расположены крупнейшие нефтегазоносные регионы Ирана, Ирака, Азербайджана, Северного Кавказа и Румынии.

В силу разных причин работы на шельфе Черного и Азовского морей до сих пор выполнялись в ограниченных объемах. Крайне низкая степень освоенности ресурсов и сформировала сегодня один из стратегических ресурсов региона. Фактические данные свидетельствуют о том, что коэффициент успешности геологоразведочных работ достигает 0,5–0,6.

Кроме проектов геологоразведочных работ и обустройства месторождений, несомненно, наибольший стратегический интерес представляет строительство парогазовых электростанций, работающих на местном газе. Это создает для Крыма ещё одну возможность улучшения геоэкономического баланса территории — торговать электроэнергией лучше, чем торговать первичным сырьем.

С точки зрения пространственного развития регионы, являющиеся перспективными центрами добычи нефти и газа, фактически не накладываются на основные рекреационные районы. Более того. Они располагаются на западной и восточной оконечностях Крымского полуострова (п-ов Тарханкут и Керченский п-ов). При этом они удачно вписываются в общую схему стратегии пространственного развития, создавая предпосылки экономического роста в депрессивных степных районах Крыма.

Стратегические проекты пространственного развития Крыма

1. Проекты по приоритету «Иностранный туризм»:

Формирование новых пространственных туристических субрегионов с развитыми коммуникациями и базой размещения:

1) Евпатория — Бахчисарай — ЮБК

2) Белогорск — Старый Крым — Приветное — Судак — Феодосия

3) Щелкино — Керчь

2. Проекты по приоритету «Ветроэнергетика»:

Развитие действующих и строительство новых ветропарков с ветроэнергетическими установками большой мощности:

1) Донузлав (действующий)

2) Щелкино (действующий)

3) Керченский п-ов

4) Арабатская стрелка

5) Северо-Восток

6) Создание демонстрационного центра возобновляемых источников энергии

3. Проекты по приоритету «Инфраструктура морского транзита»:

1) Строительство порта и транспортно-промышленного комплекса «Донузлав»

2) Строительство железнодорожных веток Донузлав — Евпатория — Джанкой

3) Развитие Феодосийского портово-транспортного комплекса

4) Развитие Керченского портово-транспортного комплекса

5) Строительство автобана Симферополь — Армянск — Херсон — Николаев — (выход на автобан Одесса-Киев)

6) Создание Крымской судоходной компании.

4. Проекты по приоритету «Добыча газа на морском шельфе»:

1) Увеличение разведанных запасов углеводородов

2) Строительство парогазовых электростанций

Стратегия = Доктрина + реализация. Методология реализации приоритетов

Любая Доктрина носит постановочный характер. Задача Доктрины — показать проблемы, противоречия и разрывы, которые накопились к сегодняшнему дню, и очертить рамочные цели [4]. Ожидать чего-то принципиально нового от самого анализа нельзя. Можно только более выпукло увидеть характер диспропорций развития Крыма с не совсем привычной точки зрения.

Тогда и только тогда Доктрина становится Стратегией, когда она содержит внятные ответы на вопросы:

* как все это сделать в реальной жизни?

* чем располагает Крым кроме намерений и принципов (пусть даже самых революционных и самых научных)?

* каковы реальные полномочия, компетенция и ответственность республиканской власти и органов местного самоуправления?

* каковы источники финансовых ресурсов и как они работают?

* каков механизм консолидации, а потом и распределения ресурсов на решение тех или иных приоритетных задач?

* каков подход к корпорациям, бизнесу, бюджетообразующим предприятиям, которые на 70–80% определяют динамику территориального развития и доходы бюджета?

* как вести мониторинг и реагировать на отклонения, возникающие при реализации?

* каков механизм согласования противоречий между проектами в ходе реализации (а они неизбежны, поскольку последствия любого проекта экономического развития для территории асимметричны)?

* как устроена система согласования интересов и целей?

Заметки на полях

Сегодня, как это ни печально, основные механизмы реализации носят субъективный (политически и личностно мотивированный) характер. В их основе — личные взаимоотношения руководителей региона с государственными и региональными лидерами и лидерами бизнеса Украины и России.

Декларированные особые полномочия Крымской автономии в сфере экономики и регионального развития в реальности практически ничем не отличаются от полномочий областей.

С мораторием на новые проекты ТПР системные полномочия республиканской власти в инвестиционной сфере исчезли. В рамках действующей бюджетной системы финансовые полномочия органов власти в смысле проектов регионального развития почти отсутствуют. Возможности рыночных механизмов привлечения финансовых ресурсов на рынке ценных бумаг и государственных гарантий либо незначительны, либо отсутствуют.

Единственно реальным механизмом регионального развития для органов власти Крыма пока остаются разрешительные процедуры, связанные с согласованием отвода земельных участков и получением разрешений на строительство.

Указанные механизмы нужно отлаживать с учетом реальных полномочий депутатского корпуса местных советов. Необходимо создавать особый механизм реализации Крымской Стратегии, поскольку иначе исполнительная власть будет постоянно сбиваться с долгосрочных на «текущие» задачи. Раздел «полномочия» Конституции Крыма в существующем виде реализовать невозможно — его нужно переписывать заново и вносить изменения в законодательство.

После того, как заявлены видение ситуации и некоторые доктринальные принципы, вопрос механизма реализации является самым главным. Если общего механизма реализации нет — нельзя всерьез обсуждать ни одного проекта, входящего в Стратегию.

С другой стороны — понимание того, что можно сделать, а что нельзя — задаст требования к тем проектам, которые нужно разрабатывать. Другими словами, необходимо новое поколение региональных проектов, которые бы работали под новую операционную среду:

Это среда принятия решений, согласования, распределения ответственности и полномочий в системе государственного управления, с одной стороны, и в системе распределения ответственности и полномочий между обществом, бизнесом и государством, с другой [4].

Ещё раз подчеркнем, что этот вопрос является предельно проблемным. Не нужно думать, что прямо завтра в Крыму его решат.

Кроме государственных и республиканских органов власти появился целый ряд новых (в сравнении с периодом советского планирования) субъектов регионального развития. Все они влияют на реальную жизнь и имеют высокую степень независимости друг от друга:

* крупные корпорации с их стратегическими планами, затрагивающими интересы Крыма.

* города и районы Крыма с их планами и региональной элитой, которая сегодня тоже разрабатывает проекты и планы территориального развития.

* органы местного самоуправления, которые до сих пор с трудом находят себе место в системе территориального планирования, но ищут и пытаются его найти.

* общественные объединения и целый ряд других субъектов, каждый из которых видит этот вопрос по-своему, у каждого есть свои цели, интересы и специфические ресурсы, которые можно вовлекать в процесс территориального планирования и регионального развития.

* соседние регионы и государства, которые также имеют собственные интересы и взгляды на развитие.

Сегодня между ними нет диалога. Для него непросто предложить общий язык. Ещё труднее привлечь не просто всех представителей заинтересованных субъектов, но именно тех, которые действительно вправе принимать решения. Совсем нелегко добиться того, чтобы они договаривались об образе будущего и о своих действиях на территориях. И крайне сложно — чтобы выполняли эти договоренности.

Создавать площадки для такого диалога — одна из ключевых задач сегодняшнего дня.

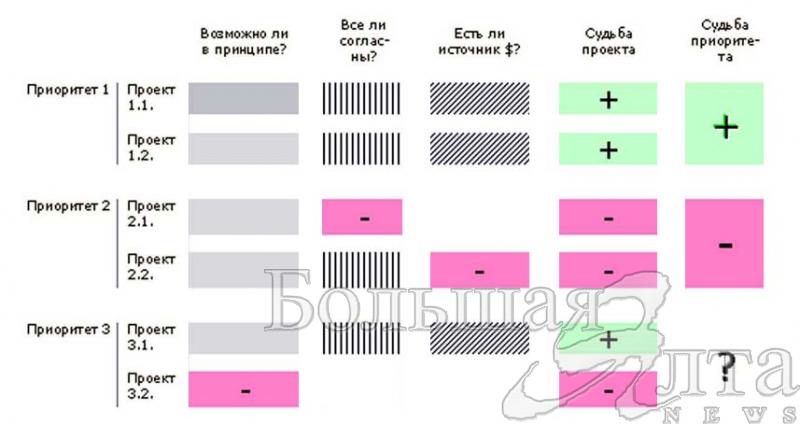

Матрица реальности приоритетов

Ещё раз подчеркнем, что, не ответив на вопрос, КАК должна быть устроена система принятия решений по проектам, а затем система реализации, мониторинга и управления, Крым не сможет двигаться вперед. А Стратегия займет место на полке.

Источники:

[1] Жихаревич Б. С думой о грядущем. Эксперт. Северо-Запад. http://www.expert.ru.

РФ, Санкт-Петербург. Центр Стратегических Разработок Северо-Западного федерального округа. http://www.csr-nw.ru

[2] Шейман Д. Революция регионов. РФ, Санкт-Петербург. Центр Стратегических Разработок Северо-Западного федерального округа. 2002. http://www.csr-nw.ru

[3] Багров Н. В. Региональная геополитика устойчивого развития. - К.: Либідь, 2002. - 256 с.

[4] Щедровицкий П. Г. Стратегия развития Северо-Запада России: проблема институтов управления региональным развитием. Центр Стратегических Разработок Северо-Западного федерального округа. 2001. http://www.csr-nw.ru

[6] Княгинин В. Н. Государственная политика регионального развития в России (тезисы). Центр Стратегических Разработок Северо-Западного федерального округа. 2001. http://www.csr-nw.ru

[9] Повестка дня для региональной России. Меморандум конференции Центров стратегических разработок и исследований. Красноярск, 23-24 апреля 2003 г. http://www.stra.teg.ru

[15] Волошин М. Культура, искусство, памятники Крыма. Впервые: Крым (Путеводитель). М.; Л., 1925

[16] Темиргалиев Р.И. Методика определения приоритетных отраслей.- Культура народов Причерноморья. Том 20. - Симферополь. www.ccssu.crimea.ua/tnu/magazine.

[17] Україна та Росія у системі міжнародних відносин: Стратегічна перспектива: Колективна монографія.- К.: Національний Інститут Проблем Міжнародної Безпеки, 2001.-624 с.

[18] Дергачев В. А. Геоэкономика. (Современная геополитика). - Киев: ВИРА-Р, 2002. - 512 с.

[20] Николаенко Т.В. Процесс рекреационного освоения региона (на примере Крыма). Специальный выпуск 1. - Симферополь. 1998. www.arhipelag.ru

Источник: Большая Ялта

Похожие новости

-

Сентябрь 25/ 2009

-

Апрель 25/ 2009

-

Апрель 15/ 2009